ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

ინვესტიციების მოდელების შედარებითი ანალიზი (საქართველოს და აშშ-ს მაგალითზე)

რეზიუმე

სტატიაში განხილულია რ.კოპკესმიერ აშშ-ს მაგალითზე ჩატარებული ინვესტიციების ცნობილი ხუთი მოდელის ემპირიული კვლევების შედეგები. ამასთან, საქართველოს ეკონომიკის მაგალითზე ემპირიულად შემოწმებულია აღნიშნული მოდელების ვარგისიანობა და შედარებულია რ.კოპკესკვლევის შედეგებთან.

ინვესტიციების ემპირიული მოდელების შედეგების შედარებით გამოვლენილია მსგავსება თუ განსხვავება თითოეულ მოდელზე.აშშ-ს და საქართველოს მაგალითზე შემოწმებული მოდელების უმეტესობის განმსახვავებელ თვისებად გვევლინება ავტოკორელაციის არსებობა-არარსებობის ფაქტი ნარჩენობით წევრებში. ასევე, აღნიშნული კვლევების მნიშვნელოვან განსხვავებას წარმოადგენს საქართველოს მაგალითზე მიღებული ინვესტიციების ნეოკლასიკური მოდელის სტატისტიკურად არასაიმედო შედეგები, როდესაც აშშ-ს მაგალითზე რეალიზებული ინვესტიციების მოდელებიდან მას გააჩნია მაღალი სტატისტიკური საიმედოობა.

საკვანძო სიტყვები:ინვესტიციების აქსელერატორის მოდელი, ინვესტიციების ავტორეგრესიული მოდელი, ინვესტიციების ტობინის მოდელი, ინვესტიციების ნეოკლასიკური მოდელი, ინვესტიციების ფულადი ნაკადების მოდელი.

შესავალი

ეკონომიკურ თეორიაში ინვესტიციების შესახებ მრავალი მოდელი არსებობს, რომელთაგან ფართოდ ცნობილია და პრაქტიკულ კვლევებში ხშირად გამოიყენება: ინვესტიციების აქსელერატორის, ავტორეგრესიული, ფულადი ნაკადების, ტობინის და ნეოკლასიკური მოდელები.

მეოცე საუკუნის ბოლოს რ. კოპკემ აღნიშნული ხუთი მოდელის მაგალითზე ჩაატარა ემპირიული კვლევა 3 ეტაპად. მეცნიერი იყენებდა აშშ-ს ეკონომიკის კვარტალურ მონაცემებს, განსხვავებას კვლევის ეტაპებს შორის წარმოადგენდა დროითი მწკრივების სიგრძე.

სტატიის მიზანია, საქართველოს მაგალითზე, აღნიშნული ინვესტიციების მოდელების ემპირიული რეალიზაციის შედეგების შედარებითი ანალიზი რ. კოპკეს კვლევის შედეგებთან.

ინვესტიციების მოდელების შედარებითი ანალიზი

საქართველოს და აშშ-ს ეკონომიკის მაგალითზე ემპირიულად რეალიზებულ მოდელებს გააჩნია როგორც მსგავსი, ასევე განსხვავებული შედეგები.

ცხრილი 1

აშშ-ს და საქართველოს მაგალითზე ემპირიულად შემოწმებული ინვესტიციების მოდელების შედეგების შედარებითი ანალიზი

|

ინვესტიციებისმოდელი |

მსგავსიშედეგი |

განსხვავებულიშედეგი |

|

ინვესტიციების აქსელერატორის მოდელი |

|

|

|

ინვესტიციების ავტორეგრესიული მოდელი |

|

|

|

ინვესტიციების ფულადი ნაკადების მოდელი |

|

|

|

ინვესტიციების ტობინის მოდელი |

|

|

|

ინვესტიციების ნეოკლასიკური მოდელი |

|

|

ინვესტიციების აქსელერატორის მოდელი: მე-20 საუკუნის ბოლოს რიჩარდ კოპკემ ჩაატარა პრაქტიკული კვლევები, რითაც მან შეაფასა როგორც აქსელერატორის, ასევე ინვესტიციების სხვა მოდელები. აშშ-ს არასაცხოვრებელი ფართებისა და გრძელვადიანი მოხმარების საწარმოო საშუალებების კვარტალური მონაცემების მიხედვით მან კვლევა 3 ეტაპად ჩაატარა. რ. კოპკემ კვლევებიდან მიიღო შემდეგი 3 მნიშვნელოვანი შედეგი (Bernd Ernst R., 2005):

პირველი: კოეფიციენტების განაწილების ლაგის სიგრძე დამოკიდებულია განხილული პერიოდის სიგრძეზე. პირველ კვლევაში ლაგის სიგრძე იყო ყველაზე მცირე ზომის (m=5), ხოლო ბოლო კვლევაში ყველაზე გრძელი (m=12). აღსანიშნავია, რომ კოეფიციენტები აღჭურვილობაზე შედარებით მაღალია, ვიდრე შენობებზე. მიღებული შედეგი ლოგიკურია, რადგან აღჭურვილობაზე ინვესტიციების ლაგი შედარებით მოკლეა, ვიდრე შენობა-ნაგებობებზე. ბოლო 2 კვლევაში ლაგის კოეფიციენტებს კლების ტენდენცია ახასიათებს დროის ტაქტის ზრდასთან მიმართებაში. როდესაც პირველ კვლევაში კოეფიციენტები კლებულობს, შემდეგ იზრდება და ბოლოს კვლავ კლებულობს, საბოლოოდ ტენდენცია იღებს ინგლისური ასობგერა „შ“-ის ამოტრიალებულ ფორმას (Bernd Ernst R., 2005).

მეორე: კვლევის მე-3 ეტაპზე ძირითადი ფონდების ინვესტიციების კოეფიციენტების ლაგირებული მნიშვნელობა არის უარყოფითი ორივე სახის ფორმისთვის. რაც ნიშნავს ერთპერიოდიან მოდელში მკვლევარი აღნიშნავს, რომ მან ცვეთის ნორმების მნიშვნელობებად შენობებზე 5%, ხოლო აღჭურვილობაზე 15% გაითვალისწინა (Bernd Ernst R., 2005).

მესამე: ავტოკორელაცია ნარჩენობით წევრებში იყო მაღალი, ρ მერყეობდა 0,91-დან 0,997-მდე. პირველი რიგის ავტოკორელაცია გავრცელებულია ინვესტიციების თითქმის ყველა მოდელში (Bernd Ernst R., 2005).

საქართველოს ეკონომიკის მაგალითზე ემპირიულად რეალიზებული ინვესტიციების აქსელერატორის მოდელის შედეგებს წარმოადგენს: 1) მოდელის ნარჩენობით წევრებში არ შეინიშნება ავტოკორელაცია; 2) მოდელი ხასიათდება სტატისტიკური მნიშვნელოვნებით და გააჩნია მაღალი ამხსნელობითი უნარი; 3) მოდელის ფაქტორული ცვლადების კოეფიციენტები ხასიათდება ზრდა-კლების ტენდენციით; 4) ძირითადი კაპიტალის ცვეთის ნორმა ნაკლებია კაპიტალის მორგების სიჩქარეზე (Mikeladze G., 2017).

აშშ-ს და საქართველოს ეკონომიკის მაგალითზე ემპირიულად შემოწმებული ინვესტიციების აქსელერატორის მოდელების მსგავს შედეგებს წარმოადგენს ფაქტორული ცვლადების კოეფიციენტების ზრდა-კლების ტენდენცია და კაპიტალის მორგების სიჩქარის მეტობა ძირითადი კაპიტალის ცვეთის ნორმაზე. ემპირიული მოდელების განსხვავებულ შედეგად გვევლინება ნარჩენობით წევრებში ავტოკორელაციის არსებობა-არარსებობის ფაქტი. რ.კოპკეს მოდელის მიხედვით ნარჩენობით წევრებში შეინიშნება ავტოკორელაცია, ხოლო საქართველოს მაგალითზე აგებულ მოდელში ავტოკორელაცია არ შეინიშნება და მოდელი კარგად ასახავს საქართველოს ეკონომიკის რეალობას.

ინვესტიციების ავტორეგრესიული მოდელი:აღნიშნული მოდელის ემპირიული რეალიზაცია მოახდინა რიჩარდ კოპკემ კვლევის 3 ეტაპად აშშ-ს მაგალითზე. მკვლევარმა საშედეგო ცვლადის როლში განიხილა, It/Kt-1 კვლევის სამივე ეტაპზე კოპკე იყენებდა უმცირეს კვადრატთა მეთოდს (Bernd Ernst R,2005).

რიჩარდ კოპკეს კვლევების განსაკუთრებულ შედეგს წარმოადგენს აღნიშნული სპეციფიკაციის მოდელის მიხედვით მიღებული მაღალი არასაიმედო შედეგები როგორც აღჭურვილობის ასევე შეიარაღების ჭრილში. რ. კოპკეს პირველ კვლევაში აღჭურვილობის ლაგების რიგი იყო 1 მეორეში -3, ხოლო მესამეში -8. შეიარაღების ლაგების რიგი კი იყო 1, 2 და 6. კოპკეს კვლევის კრიტიკოსები მიღებულ შედეგს ხსნიან 70-იან წლებში დიდი ეკონომიკური ვარდნებით, რადგან შეუძლებელი იყო ეკონომიკური ვარდნების გათვალისწინება მოდელში და სწორედ ეს იყო მიღებული შედეგის ძირითადი მიზეზი (Bernd Ernst R.,2005).

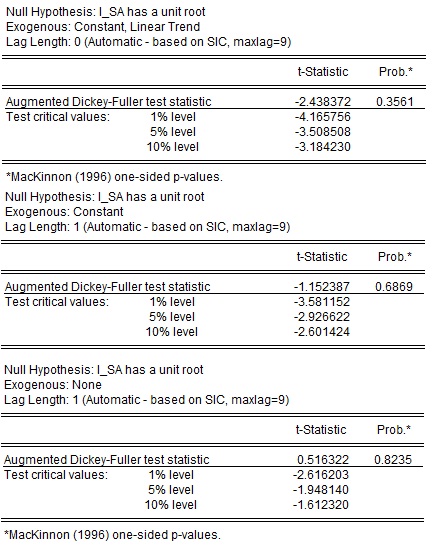

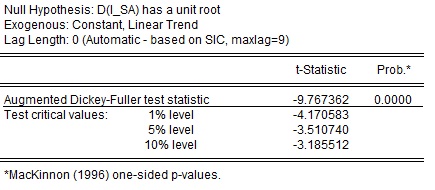

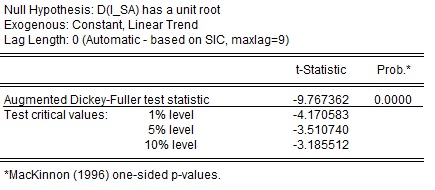

საქართველოს ეკონომიკის მაგალითზე ინვესტიციების დროითი მწკრივის განხილვისას ვხვდებით სეზონურობის კომპონენტს. კვლევის შედეგების უკეთ დასადგენად მიზანშეწონილია სეზონურობის გამორიცხვა მონაცემებიდან. სეზონურად მოსწორების შემდეგ მწკრივები შევამოწმოთ დიკი-ფულერის ტესტის გამოყენებით სტაციონალურობაზე. ინვესტიციები წარმოადგენს I(1) ტიპის, რადგან იგი არის DSP ტიპის და პირველი რიგის სხვაობებზე გადასვლით იგი სტაციონალურდება (Dickey, David A., and Wayne A. Fuller., 1979).

ცხრილი 2

დიკი-ფულერის ტესტი ერთეულოვანი ფესვის არსებობაზე

ცხრილი 3

პირველი რიგის სხვაობით 1 ფესვზე ტესტი

ავტორეგრესიულ, მცურავი საშუალოს და ავტორეგრესიულ-მცურავი საშუალოს მოდელის განსახილველად თავდაპირველად გადავიდეთ პირველი რიგის სხვაობებზე. ინვესტიციების მოდელის სახის დასადგენად კრიტერიუმებად გამოვიყენოთ აკაიკისა და შვარცის კოეფიციენტები. კერძოდ, ოპტიმალური მოდელი იქნება ის, რომელსაც ექნება აკაიკის და შვარცის კოეფიციენტების მინიმალური მნიშვნელობა. ალტერნატივის დადგომის წინაშე უპირატესობა ენიჭება შვარცის კრიტერიუმს, რადგან მის თვისებას წარმოადგენს, დაკვირვების უსასრულოდ გადიდებისას შეირჩეს ჭეშმარიტი მოდელი (ანანიაშვილი ი., 2014).

ცხრილი 4

აკაიკის და შვარცის კრიტერიუმების მნიშვნელობები პირველი რიგის ინტეგრირებად ავტორეგრესიულ-მცურავი საშუალოს დროით მწკრივებში

|

|

ARIMA(0,1,1) |

ARIMA(0, 1,2) |

ARIMA (1, 1,0) |

ARIMA (2, 1,0) |

ARIMA (1, 1,1) |

ARIMA (1, 1,2) |

ARIMA (2, 1,1) |

ARIMA (2, 1,2) |

|

akaiki |

12,72 |

12,67 |

12,70 |

12,76 |

12,74 |

12,73 |

12,8 |

12,64 |

|

Svarci |

12,80 |

12,79 |

12,78 |

12,88 |

12,86 |

12,89 |

12,86 |

12,84 |

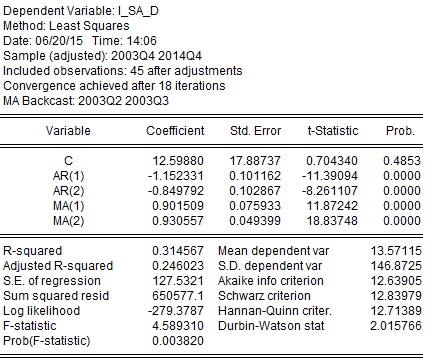

ინვესტიციების მოდელს აქვს ARIMA(1.0) სახე. კონკრეტულად:

ΔIt = a + bΔ It-1 + ut (1)

(1) გამოსახულების შეფასებისას ვღებულობთ:

ცხრილი 5

უმცირეს კვადრატთა მეთოდით შეფასებული (1) მოდელი

როგორც ვხედავთ, თავისუფალი წევრის კოეფიციენტი სტატისტიკურად არამნიშვნელოვანია. შესაბამისად, იგი მოდელში არ უნდა იყოს ჩართული. დეტერმინაციის და კორექტირებული დეტერმინაციის კოეფიციენტებს გააჩნია დაბალი მნიშვნელობები (0.16; 0.13), რაც მიუთითებს, რომ მოდელში უნდა იყოს ჩართული სხვა მნიშვნელოვანი ფაქტორებიც. დარბინ-უიტსონის სტატისტიკა (1,92) 2-თან ახლოს იმყოფება. ირღვევა რა DW ტესტის დაშვებები: მოდელში ჩართულია შედეგობრივი ცვლადის ლაგური მნიშვნელობა, იგი არ წარმოადგენს საიმედოს ნარჩენობით წევრში ავტოკორელაციის არსებობის დასადგენად. მოდელის ნარჩენობითი წევრები ნორმალურად განაწილებული არ არის.

თუ (1) მოდელიდან გამოვრიცხავთ თავისუფალ წევრს და შევაფასებთ, მაშინ მივიღებთ:

ΔIt = - 0,3797ΔIt-1 + ut

თუმცა როგორც აღვნიშნეთ, მიღებული მოდელი ხასიათდება რიგი ნაკლოვანებებით.

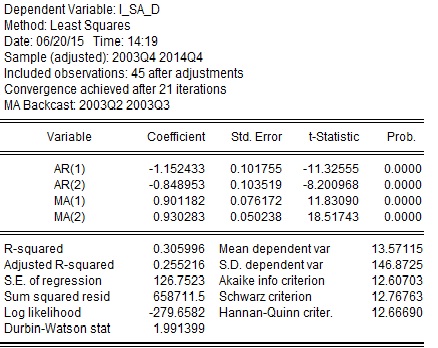

აღსანიშნავია, ARIMA(2.1.2) გააჩნია დეტერმინაციის და კორექტირებული დეტერმინაციის ყველაზე მაღალი მნიშვნელობები (0.31; 0.25). ამასთან, მოდელში F>Fკრ, რაც მის სტატისტიკურად მნიშვნელოვნებას მიუთითებს. ასევე იზრდება ჰომოსკეტასტურობის მიღების ალბათობა ნარჩენობით წევრებში ვაიტის ტესტის მიხედვით. ამასთან, ნარჩენების განაწილება ხდება ნორმალური. თუ გავითვალისწინებთ აღნიშნულს, ინვესტიციების ოპტიმალურ მოდელად შესაძლებელია ARIMA(2.1.2) განვიხილოთ.

ინვესტიციების ARIMA(2.1.2) მოდელის შეფასებისას ვღებულობთ:

ცხრილი 6

უმცირეს კვადრატთა მეთოდით შეფასებული ARIMA(2.1.2) მოდელი

როგორც ვხედავთ, მოდელში ყველა ამხსნელი ფაქტორის კოეფიციენტი სტატისტიკურად მნიშვნელოვანია, გარდა თავისუფალი წევრისა. მისი გამორიცხვით მოდელიდან დეტერმინაციის კოეფიციენტის მნიშვნელოვნება 0.31-დან 0.3-მდე მცირდება, თუმცა მინიმალურად იზრდება კორექტირებული დეტერმინაციის კოეფიციენტი, რაც მოდელიდან თავისუფალი წევრის გამორიცხვაზე მიგვითითებს.

ცხრილი 7

თავისუფალი წევრის გარეშე უმცირეს კვადრატთა მეთოდით შეფასებული ARIMA(2.1.2) მოდელი

ბროიშ-გოდფრის ტესტის მიხედვით 99%-იანი ალბათობით მიიღება ნულოვანი ჰიპოთეზა ნარჩენობით წევრებში ავტოკორელაციის არარსებობის შესახებ (Breusch, Trevor S., Godfrey, Leslie G.,1978)

თუ განვაგრძობთ მოდელში ავტორეგრესიული და მცურავი საშუალოს ლაგური მნიშვნელობების ჩართვას, ყოველი შემდგომი ლაგის ჩართვისას მცირდება კორექტირებული დეტერმინაციის კოეფიციენტის მნიშვნელობა, ასევე მცირდება ბროიშ-გოდფრის ნულოვანი ჰიპოთეზის მიღების ალბათობის მნიშვნელობა, კოეფიციენტები ხდება სტატისტიკურად არამნიშვნელოვნები, რაც შედეგების გაუარესებაზე მიგვითითებს.

აშშ-ს და საქართველოს ეკონომიკის მაგალითზე ემპირიულად შემოწმებული ინვესტიციების ავტორეგრესიული მოდელების მსგავს შედეგს წარმოადგენს მოდელის სტატისტიკურად არასაიმედო შედეგები, ხოლო განსხვავებულ შედეგს ჴ ნარჩენობით წევრებში ავტოკორელაციის არსებობა-არარსებობის ფაქტი. განსხვავებული შედეგი ნარჩენობით წევრებში ავტოკორელაციის არსებობასთან დაკავშირებით შესაძლოა გამოწვეული იყოს როგორც ემპირიული რეალიზაციის პროცესში განსხვავებული მეთოდის გამოყენებით (საქართველოს მაგალითზე მწკრივების გასტაციონალურობით), ასევე ქვეყნების ეკონომიკებს შორის განსხვავებით.

ინვესტიციების ფულადი ნაკადების მოდელი: რიჩარდ კოპკემ 1982 წელს ემპირიულად შეამოწმა ფულადი ნაკადების მოდელი, სადაც It/Kt-1 არის დამოკიდებული ცვლადი. მკვლევარი კვლევის ეტაპებზე იყენებდა ლაგის სხვადასხვა სიგრძეს აქტივების სპეციფიკიდან გამომდინარე. კვლევის პირველ ეტაპზე მეცნიერი მივიდა დასკვნამდე, რომ ფულადი ნაკადები არ ახდენს არსებით გავლენას აღჭურვილობასა და შეიარაღებაზე. კვლევის მეორე ეპატზე მან მიიღო მნიშვნელოვანი დასკვნა, რომ ფულადი ნაკადები შედარებით დიდ გავლენას ახდენს შენობა-ნაგებობებზე, ვიდრე აღჭურვილობაზე. აღსანიშნავია ფაქტი, კვლევის პირველ ეტაპზე, სადაც ჩართული ფაქტორების ლაგების სიგრძე შედარებით დიდი კოეფიციენტების კლება-ზრდის ტენდენციების განმეორებადობა ქმნიდა ხერხისებურ ფორმას. კვლევის მეორე ეტაპზე კოეფიციენტებს ჰქონდა შემცირების ტენდენცია (Bernd Ernst R.,2005).

რ. კოპკეს მიერ ფულადი ნაკადების მოდელის შეფასებისას bk = (δ - g) მნიშვნელობა სტატისტიკურად ნულთან ახლოსაა. კაპიტალის ლაგირებული მნიშვნელობა მოდელში არ არის არსებითი და მეცნიერმა კვლევის შემდეგ ეტაპზე ეს ცვლადი უგულებელყო (Bernd Ernst R.,2005).

მოდელის შეფასებისას პირველ ეტაპზე ρ-ს მნიშვნელობები მერყეობს 0,81-0,83 შუალედში, ხოლო მეორე ეტაპზე 0,936-0,956 (Bernd Ernst R.,2005).

საქართველოს ეკონომიკის მაგალითზე ემპირიულად შემოწმებული ფულადი ნაკადების მოდელის შედეგებს წარმოადგენს: 1) ემპირიული მოდელის ნარჩენობით წევრებში არ შეინიშნება ავტოკორელაცია; 2) ფაქტორული ცვლადის კოეფიციენტების მნიშვნელობები ქმნის ხერხისმაგვარ ტენდენციას; 3) ძირითადი კაპიტალის კოეფიციენტი განსხვავებულია 0-სგან; 4) მოდელის ამხსნელობითი უნარი არცთუ მაღალია (მიქელაძე გ., 2017).

ინვესტიციების ტობინის მოდელი: მკვლევარის მიერ შეფასებულ ტობინის მოდელს ჰქონდა (2) მოდელის მოდიფიცირებული სახეები.

(2)

(2)

I ეტაპზე მან Kt-j მაგივრად გამოიყენა (F/p)t-j , რომელიც მოდელში ასახავდა კომპანიის ფულადი ნაკადების მოძრაობას. კვლევის II ეტაპზე რ. კომპკემ (2) მოდელის ორივე მხარე Kt-1-ზე გაყო და ისე შეაფასა, ხოლო III ეტაპზე რეგრესორის როლში მან განიხილა (It/at), სადაც at არის კომპანიის საწარმოო სიმძლავრეების გამოყენების დონე. მეცნიერმა თავის კვლევებში მიიღო პირველი რიგის ავტორეგრესიული პროცესი. ამასთან, კვლევის II და III ეტაპზე რ. კომპკე იყენებდა ალმონის განაწილების ლაგის მე-3 რიგის პოლინომს, ხოლო I-ზე – მეოთხე რიგისას. მკვლევარმა კაპიტალი გაყო ორ ნაწილად: შენობა-ნაგებობებად და აღჭურვილობად, რის მიხედვითაც მან ააგო მოდელი. აღნიშნული კვლევის შედეგად მეცნიერმა მიიღო საინტერესო შედეგი – q არ წარმოადგენდა სპეციფიკურ ცვლადს ცალ-ცალკე შენობა-ნაგებობებისა და აღჭურვილობებისთვის, არამედ იგი ასახავდა მათ კომბინაციას (Bernd Ernst R., 2005).

ემპირიული რეალიზაციისას ინვესტიციების ტობინის მოდელში შეინიშნება ნარჩენების სერიული ავტოკორელაცია და მნიშვნელობები მერყეობს შენობა-ნაგებობებისთვის 0,82-დან 1-მდე, ხოლო აღჭურვილობებისთვის 0,82-დან 0,994-მდე.

ტობინის მოდელის ემპირიული რეალიზაცია საქართველოს ეკონომიკის მაგალითზე აწყდება შემდეგი სახის პრობლემებს: 1) არ არსებობს არანაირი ინფორმაცია ტობინის q კოეფიციენტის შესახებ; 2) არ არსებობს ემპირიული მონაცემები ძირითადი კაპიტალის შესახებ. უკანასკნელი პრობლემის დაძლევა შესაძლებელია ინვესტიციების აქსელერატორის მოდელის შედეგების გამოყენებით, რის საფუძველზეც გამოთვლილია ძირითადი კაპიტალის მნიშვნელობები. თუმცა ტობინის კოეფიციენტის მნიშვნელობების შესახებ ინფორმაციის არარსებობა განაპირობებს ფაქტს, რომ საქართველოს მაგალითზე სტატისტიკურად ვარგისი მოდელის აგება ვერ მოხერხდება (Mikeladze G., 2017).

შენიშვნა: მოსაზრება ტობინის კოეფიციენტების გამოთვლის ან მსგავსი ეკონომიკური შინაარსის მქონე ფაქტორით ჩანაცვლება შეუძლებელია, რადგან ასევე არ არსებობს ეკონომიკური ინდიკატორები, რომლითაც აღნიშნულ პრობლემას დაძლევს მკვლევარი. ამასთან, მეორე მოსაზრება, მოდელში ტექნიკური შეფასების პრობლემა გადაიჭრას დაშვებით, რომ ტობინის კოეფიციენტი დროში მუდმივ სიდიდეს წარმოადგენს და წარმოქმნას ახალი სახის კოეფიციენტები cj = bj(q-1)t-j ეკონომიკურ აზრს მოკლებულია, ვინაიდან აღნიშნული ფაქტი ეწინააღმდეგება ტობინის თეორიას (Mikeladze G., 2017).

ინვესტიციების ნეოკლასიკური მოდელი: რ. კოპკემ ინვესტიციების ნეოკლასიკური მოდელი შეაფასა შემდეგი ფორმით (Bernd Ernst R.,2005):

(3)

(3)

კვლევის ძირითად დაშვებას წარმოადგენდა კობ-დაგლასის ფუნქციის მასშტაბის მუდმივი უკუგება. მკვლევარმა შეაფასა 26 პარამეტრი, საიდანაც 13 იყო cj, ხოლო bj -13. კოეფიციენტების შეფასებისას მან გამოიყენა ლაგური წევრების კოეფიციენტების განაწილების ¬ -ტიპი.

რ. კოპკეს კვლევის შედეგად დადგინდა, რომ შეფასებული პარამეტრები გამოირჩეოდა სტატისტიკური სტაბილურობით. ამასთან, ნეოკლასიკურ ინვესტიციების მოდელშიც, სხვა მოდელების მსგავსად, ადგილი აქვს ნარჩენობითი წევრის ავტოკორელაციას. მოდელის სპეციფიკაცია არ არის განსაზღვრული და ის შეიძლება იყოს განსხვავებული, კვლევის მიზნებიდან გამომდინარე. ასევე პრობლემატურია მოდელში ჩართული პარამეტრების განსაზღვრაც (Bernd Ernst R.2005).

ინვესტიციების ნეოკლასიკური მოდელის საქართველოს მაგალითზე პრაქტიკული რეალიზაციით მიიღება: 1) დაბალი სტატისტიკური მნიშვნელობის და ამხსნელობითი უნარის მქონე მოდელი; 2) ფაქტორული ცვლადების კოეფიციენტების მნიშვნელობები ქმნიან ხერხისმაგვარ ტენდენციას; 3) ნარჩენობით წევრებში ავტოკორელაციის შეფასება პრობლემატურია და დანამდვილებით ვერ უარვყოფთ ან მივიღებთ ჰიპოთეზებს მის შესახებ (მიქელაძე გ., 2016).

დასკვნა

აშშ-ს და საქართველოს ეკონომიკის მაგალითზე ემპირიულად შემოწმებული ინვესტიციების აქსელერატორის მოდელების მსგავს შედეგებს წარმოადგენს ფაქტორული ცვლადების კოეფიციენტების ზრდა-კლების ტენდენცია და კაპიტალის მორგების სიჩქარის მეტობა ძირითადი კაპიტალის ცვეთის ნორმაზე. ემპირიული მოდელების განსხვავებულ შედეგად გვევლინება ნარჩენობით წევრებში ავტოკორელაციის არსებობა-არარსებობის ფაქტი. რ.კოპკეს მოდელის მიხედვით ნარჩენობით წევრებში შეინიშნება ავტოკორელაცია, ხოლო საქართველოს მაგალითზე აგებულ მოდელში ავტოკორელაცია არ შეინიშნება და ის კარგად ასახავს საქართველოს ეკონომიკის რეალობას.

ორი ქვეყნის მაგალითზე ემპირიულად შემოწმებული ინვესტიციების ავტორეგრესიული მოდელების მსგავს შედეგს წარმოადგენს მოდელის სტატისტიკურად არასაიმედო შედეგები, ხოლო განსხვავებულ შედეგს - ნარჩენობით წევრებში ავტოკორელაციის არსებობა-არარსებობის ფაქტი. განსხვავებული შედეგი ნარჩენობით წევრებში ავტოკორელაციის არსებობასთან დაკავშირებით შესაძლოა გამოწვეული იყოს როგორც ემპირიული რეალიზაციის პროცესში განსხვავებული მეთოდის გამოყენებით (საქართველოს მაგალითზე მწკრივების გასტაციონალურობით), ასევე ქვეყნების ეკონომიკებს შორის განსხვავებით.

საქართველოს ეკონომიკის მაგალითზე ემპირიულად შემოწმებული ფულადი ნაკადების მოდელის ნარჩენობით წევრებში არ შეინიშნება ავტოკორელაცია, განსხვავებით რ. კოპკეს მოდელისგან, ასევე განსხვავებულ შედეგს წარმოადგენს მოდელში ძირითადი კაპიტალის კოეფიციენტის მნიშვნელობის სხვაობა 0-სგან. მოდელის ფაქტორული ცვლადის კოეფიციენტების მნიშვნელობები ქმნის ხერხისმაგვარ ტენდენციას და მოდელის ამხსნელობითი უნარი დაბალია.

მსგავსად აშშ-ს ეკონომიკის მაგალითზე ჩატარებული ტობინის მოდელით კვლევისა, საქართველოს მაგალითზეც მისი ემპირიული შედეგების გამოყენება სტატისტიკურად არამართებულია. ამასთან, განსხვავებული შედეგი მიიღება ინვესტიციების ნეოკლასიკური მოდელის გამოყენებაზე. აშშ-ს მაგალითზე მოდელს სტატისტიკურად ვარგისი მონაცემები გააჩნია, როდესაც საქართველოს მაგალითზე სტატისტიკურად არასაიმედო შედეგები მიიღება.

გამოყენებული ლიტერატურა

- ანანიაშვილი ი., დროითი მწკრივების ანალიზი. თსუ, თბილისი, 2014.

- ანანიაშვილი ი., ეკონომეტრიკა. მერიდიანი. თბილისი, 2010.

- მიქელაძე გ., ინვესტიციების ნეოკლასიკური მოდელის ემპირიული რეალიზაცია საქართველოს მაგალითზე. ჟ.: ეკონომიკა №7-8, 2016; გვ. 50-56.

- მიქელაძე გ., ინვესტიციების ფულადი ნაკადების მოდელის ემპირიული რეალიზაცია (საქართველოს მაგალითზე). საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი “ეკონომისტი”, №3, 2017.

- Bernd Ernst R. “Classical and modern”. Applied econometric. Moscow, Iuniti-dana, (2005): 847.

- Breusch, Trevor S. “Testing for autocorrelation in dynamic linear models”. Australian Economic Papers 17.31 (1978): 334-355.

- Dickey, David A., and Wayne A.Fuller. “Distribution of the estimators for autoregressive time series with a unit root. “Journal of the American statistical association 74.366a (1979): 427-431.

- Godfrey, Leslie G. “Testing against general autoregressive and moving average error models when the regressors include lagged dependent variables.” Econometrica: Journal of the Econometric Society (1978): 1293-1301.

- Mikeladze G. “Investments accelerator and Tobin’s Model (Case of Georgia)”.International scientific and analytical journal “EKONOMISTI”. Tbilisi, Paata Gugushvili Institute, (2017).

- საქართველოს სტატისტიკის ეროვნული სამსახური, მთლიანი ინვესტიციების რაოდენობა, ხელმისაწვდომია ელექტრონულ მისამართზე: http://geostat.ge/?action=page&p_id=118&lang=geo